Het kopen van een huis is een grote stap in het leven en brengt vaak veel kosten met zich mee. Het is belangrijk om goed op de hoogte te zijn van deze kosten, zodat je niet voor verrassingen komt te staan. In dit artikel zullen we de verschillende kosten bespreken die gepaard gaan met het kopen van een huis.

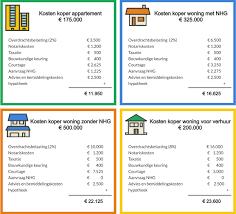

Een van de eerste kosten waar je mee te maken krijgt, zijn de aankoopkosten. Dit zijn kosten die gemaakt worden bij het daadwerkelijk kopen van het huis. Hieronder vallen onder andere de notariskosten, registratierechten en eventuele makelaarskosten. Deze kosten kunnen aanzienlijk zijn en variëren afhankelijk van de aankoopprijs van het huis.

Daarnaast zijn er nog andere kosten waar je rekening mee moet houden, zoals de financieringskosten. Als je een hypotheek afsluit om het huis te kunnen kopen, zul je te maken krijgen met verschillende kosten zoals hypotheekadvies- en bemiddelingskosten, taxatiekosten en eventuele bankgarantiekosten. Het is belangrijk om deze kosten goed in kaart te brengen voordat je een hypotheek afsluit.

Naast de aankoop- en financieringskosten zijn er ook nog andere terugkerende kosten waar je als huiseigenaar rekening mee moet houden. Denk hierbij aan maandelijkse hypotheeklasten, onroerende voorheffing, verzekeringen en onderhoudskosten. Deze kosten kunnen jaarlijks flink oplopen en dienen meegenomen te worden in jouw budgetplanning.

Verder is het ook verstandig om rekening te houden met eventuele verbouwings- of renovatiekosten. Als je van plan bent om het huis aan te passen aan jouw wensen en behoeften, dan kunnen deze kosten aanzienlijk zijn. Het is belangrijk om hier een realistische inschatting van te maken voordat je het huis koopt.

Tot slot is het ook belangrijk om rekening te houden met de kosten van een eventuele verhuizing. Verhuiskosten kunnen variëren afhankelijk van de afstand, het aantal spullen dat verhuisd moet worden en of je ervoor kiest om dit zelf te doen of een verhuisbedrijf in te schakelen.

Kortom, het kopen van een huis brengt verschillende kosten met zich mee. Het is essentieel om goed op de hoogte te zijn van deze kosten en ze mee te nemen in jouw financiële planning. Door vooraf een duidelijk overzicht te hebben van alle kosten, kun je beter inschatten wat je kunt verwachten en voorkom je financiële verrassingen in de toekomst.

9 voordelen van het kopen van een huis

- U krijgt een stukje eigendom waar u zeker van bent dat de waarde ervan niet zal dalen.

- U kunt profiteren van fiscale voordelen bij het bezit van een woning.

- U kunt uw hypotheekrente aftrekken en zo geld besparen op belastingaanslagen.

- U heeft meer vrijheid om te verhuizen als u dat wilt, in plaats van afhankelijk te zijn van huurcontracten met lange looptijden die moeilijk te verbreken zijn.

- Er is minder onderhoud nodig dan bij huren, wat tijd en geld bespaart aan reparaties en schoonmaakwerkzaamheden die anders door de verhuurder moet worden gedaan of betaald door de huurder.

- U kunt meer controle hebben over energieverbruik, aangezien er meer mogelijkheden zijn om energiebesparende maatregelen toe te passen dan bij huren mogelijk is (met name als u de woning koopt).

- Er is eigenlijk geen limiet op wat je met je woning kan doen; renovatie-opties wordt slechts beperkt door budgetten en regels voor bouwen in Nederlandse gemeentes (die verschillend kunnen zijn).

- De waarde van uw woning kan stijgen in tijden met economische groei, wat betekent dat uw investering ook rendement kan opleveren als de marktomstandigheden gunstig blijven voor vastgoedbelegging..

- Als laatste maar niet minder belangrijk

3 nadelen van het kopen van een huis: hoge transactiekosten, lange zoektocht en extra kosten

- Er zijn hoge transactiekosten verbonden aan het kopen van een huis.

- Het kan een lange tijd duren voordat je de juiste woning vindt die binnen je budget past.

- Je moet ook rekening houden met extra kosten zoals notariskosten, verzekering en belastingen.

U krijgt een stukje eigendom waar u zeker van bent dat de waarde ervan niet zal dalen.

Een van de voordelen van het kopen van een huis is dat u een stukje eigendom verwerft waarvan u zeker kunt zijn dat de waarde ervan niet zal dalen. In tegenstelling tot het huren van een woning, waarbij u maandelijks huur betaalt zonder enig eigendomsrecht, biedt het kopen van een huis u de mogelijkheid om een waardevol bezit op te bouwen.

Het bezitten van onroerend goed, zoals een huis, kan op lange termijn financiële stabiliteit bieden. Terwijl de huurprijzen kunnen stijgen en fluctueren, heeft u met het bezitten van uw eigen woning meer controle over uw maandelijkse uitgaven. Uw hypotheekbetalingen kunnen stabiel blijven gedurende de looptijd van uw lening, waardoor u beter in staat bent om uw financiën te plannen.

Bovendien biedt het bezitten van een huis ook de mogelijkheid om te profiteren van waardestijgingen op de vastgoedmarkt. Hoewel er altijd schommelingen kunnen zijn, heeft vastgoed historisch gezien de neiging om in waarde toe te nemen. Dit betekent dat als u ervoor zorgt dat uw huis goed onderhouden wordt en eventueel verbeteringen aanbrengt, u kunt profiteren van een hogere verkoopwaarde in de toekomst.

Een ander voordeel is dat u met het bezitten van uw eigen huis volledige controle heeft over hoe u het wilt inrichten en aanpassen aan uw persoonlijke smaak en behoeften. U kunt renovaties en verbeteringen aanbrengen die de waarde van uw woning verhogen en uw leefruimte optimaliseren. Dit geeft u de vrijheid om uw huis echt uw eigen te maken en er een plek van comfort en persoonlijkheid van te maken.

Kortom, het kopen van een huis biedt u een stukje eigendom waarvan u zeker kunt zijn dat de waarde ervan niet zal dalen. Het bezitten van onroerend goed kan financiële stabiliteit bieden op lange termijn, evenals de mogelijkheid om te profiteren van waardestijgingen op de vastgoedmarkt. Daarnaast geeft het bezitten van uw eigen huis u volledige controle over hoe u het wilt inrichten en aanpassen aan uw persoonlijke smaak.

U kunt profiteren van fiscale voordelen bij het bezit van een woning.

Een van de voordelen van het kopen van een huis is dat u kunt profiteren van fiscale voordelen bij het bezit van een woning. In België zijn er verschillende belastingvoordelen en aftrekposten die specifiek gelden voor huiseigenaren.

Een belangrijk fiscaal voordeel is de hypotheekrenteaftrek. Als u een hypotheek afsluit om uw huis te financieren, kunt u de betaalde rente aftrekken van uw belastbaar inkomen. Dit kan resulteren in aanzienlijke besparingen op uw jaarlijkse belastingaanslag.

Daarnaast kunt u ook profiteren van de woonbonus. Dit is een belastingvermindering die u kunt ontvangen gedurende de looptijd van uw hypotheeklening. De woonbonus kan variëren afhankelijk van verschillende factoren, zoals het bedrag van de lening en de duur ervan. Het kan helpen om uw maandelijkse lasten te verlichten en tegelijkertijd uw belastingdruk te verminderen.

Bovendien kunnen bepaalde kosten die verband houden met het bezit van een woning ook fiscaal aftrekbaar zijn. Denk hierbij aan kosten zoals onroerende voorheffing, brandverzekering en onderhoudskosten. Door deze kosten af te trekken, kunt u uw belastbaar inkomen verlagen en dus minder belasting betalen.

Het is echter belangrijk om op te merken dat de fiscale voordelen kunnen variëren afhankelijk van uw persoonlijke situatie en eventuele wijzigingen in de wetgeving. Het is raadzaam om advies in te winnen bij een belastingadviseur of financieel expert om te begrijpen welke specifieke voordelen u kunt genieten en hoe u hiervan optimaal kunt profiteren.

Al met al biedt het bezit van een woning fiscale voordelen die kunnen leiden tot aanzienlijke besparingen op uw belastingaanslag. Door gebruik te maken van deze voordelen kunt u niet alleen genieten van het comfort en de zekerheid van een eigen huis, maar ook uw financiële situatie verbeteren.

U kunt uw hypotheekrente aftrekken en zo geld besparen op belastingaanslagen.

Een van de voordelen van het kopen van een huis is dat u in aanmerking kunt komen voor hypotheekrente aftrek. Dit betekent dat u de rente die u betaalt over uw hypotheeklening kunt aftrekken van uw belastbaar inkomen, waardoor u geld kunt besparen op uw belastingaanslagen.

Hypotheekrente is vaak een aanzienlijk bedrag dat maandelijks betaald moet worden. Door gebruik te maken van de hypotheekrente aftrek, kunt u deze kosten verlagen en daarmee uw belastingdruk verminderen. Hoe hoger uw inkomen en hoe hoger het tarief waarin u belast wordt, des te meer voordeel u zult hebben van deze regeling.

Het geld dat u bespaart door de hypotheekrente aftrek kan gebruikt worden om andere kosten te dekken of om te sparen voor andere doeleinden. Het kan bijvoorbeeld helpen bij het aflossen van de hypotheekschuld of het financieren van verbouwingen aan het huis.

Het is belangrijk om te weten dat er bepaalde regels en voorwaarden gelden voor de hypotheekrente aftrek. Zo moet u bijvoorbeeld een eigen woning hebben en moet uw lening aan bepaalde criteria voldoen. Daarnaast zijn er ook grenzen gesteld aan het bedrag dat u kunt aftrekken.

Het is raadzaam om advies in te winnen bij een financieel expert of belastingadviseur om volledig op de hoogte te zijn van alle regels en mogelijkheden met betrekking tot hypotheekrente aftrek. Zij kunnen u helpen om het maximale voordeel uit deze regeling te halen en u informeren over eventuele wijzigingen in de wetgeving.

Al met al kan het aftrekken van hypotheekrente een aanzienlijk voordeel opleveren bij het kopen van een huis. Het stelt u in staat om geld te besparen op uw belastingaanslagen en meer financiële ruimte te creëren. Het is echter belangrijk om goed geïnformeerd te zijn en de regels en voorwaarden nauwkeurig na te leven om optimaal gebruik te kunnen maken van deze fiscale voordelen.

U heeft meer vrijheid om te verhuizen als u dat wilt, in plaats van afhankelijk te zijn van huurcontracten met lange looptijden die moeilijk te verbreken zijn.

Een groot voordeel van het kopen van een huis is de vrijheid die het biedt om te verhuizen wanneer jij dat wilt. In tegenstelling tot huurcontracten met lange looptijden die moeilijk te verbreken zijn, heb je als huiseigenaar de controle over je eigen woonbestemming.

Wanneer je een huis koopt, bepaal jij waar je wilt wonen en kun je gemakkelijk beslissen om te verhuizen als dat nodig is. Of het nu gaat om een nieuwe baan in een andere stad, gezinsuitbreiding of gewoonweg de behoefte aan verandering, je hebt de vrijheid om te verhuizen zonder vast te zitten aan langlopende huurcontracten.

Daarnaast hoef je ook geen rekening te houden met eventuele veranderingen in de huurprijs of onverwachte opzeggingen van de verhuurder. Als huiseigenaar ben jij degene die bepaalt hoe lang je in het huis wilt blijven en wanneer het tijd is om door te gaan naar een nieuwe plek.

Bovendien kun je als huiseigenaar jouw huis aanpassen en personaliseren naar jouw eigen smaak en behoeften. Je kunt renovaties uitvoeren, interieurontwerpen toepassen en jouw huis helemaal naar jouw eigen stijl maken. Deze vrijheid om jouw huis volledig aan te passen aan jouw wensen is vaak beperkt in gehuurde accommodaties.

Kortom, het kopen van een huis biedt meer vrijheid en flexibiliteit dan huren. Je hebt de controle over waar je woont en kunt gemakkelijk verhuizen wanneer dat nodig is. Daarnaast geeft het je ook de mogelijkheid om jouw huis naar eigen smaak aan te passen. Het kopen van een huis kan dus een geweldige keuze zijn voor diegenen die op zoek zijn naar meer autonomie en vrijheid in hun woonomgeving.

Er is minder onderhoud nodig dan bij huren, wat tijd en geld bespaart aan reparaties en schoonmaakwerkzaamheden die anders door de verhuurder moet worden gedaan of betaald door de huurder.

Een groot voordeel van het kopen van een huis is dat er over het algemeen minder onderhoud nodig is in vergelijking met huren. Dit kan aanzienlijke besparingen opleveren op zowel tijd als geld, omdat je niet afhankelijk bent van de verhuurder voor reparaties en schoonmaakwerkzaamheden.

Wanneer je een huis huurt, ben je vaak afhankelijk van de verhuurder om eventuele problemen op te lossen of reparaties uit te voeren. Dit kan soms leiden tot vertragingen en ongemakken, omdat je moet wachten tot de verhuurder actie onderneemt. Bovendien kunnen sommige verhuurders ervoor kiezen om alleen minimale reparaties uit te voeren, wat betekent dat je mogelijk moet leven met kleine gebreken in het gehuurde pand.

Bij het kopen van een huis heb je daarentegen de vrijheid en verantwoordelijkheid om zelf onderhoud uit te voeren. Je kunt zelf bepalen welke verbeteringen en reparaties nodig zijn en deze naar eigen inzicht plannen en uitvoeren. Hierdoor kun je direct actie ondernemen als er zich een probleem voordoet, zonder afhankelijk te zijn van anderen.

Bovendien bespaar je geld doordat je niet hoeft te betalen voor reparaties die normaal gesproken door de verhuurder zouden worden gedaan. Het geld dat anders zou worden besteed aan huurdersreparaties kan nu worden gebruikt om jouw eigen huis te onderhouden en verbeteringen aan te brengen naar jouw eigen smaak.

Daarnaast is er ook minder schoonmaakwerk nodig in een eigen huis in vergelijking met een huurwoning. Als huurder ben je vaak verplicht om het gehuurde pand schoon te houden, maar de verhuurder is verantwoordelijk voor het uitvoeren van grote schoonmaakwerkzaamheden en het onderhoud van gemeenschappelijke ruimtes. Als eigenaar heb je volledige controle over de hygiëne en netheid van jouw woning, waardoor je zelf kunt bepalen hoe vaak en grondig je wilt schoonmaken.

Al met al biedt het kopen van een huis het voordeel van minder onderhoud in vergelijking met huren. Dit bespaart niet alleen tijd en geld, maar geeft ook een gevoel van vrijheid en controle over jouw eigen woonomgeving.

U kunt meer controle hebben over energieverbruik, aangezien er meer mogelijkheden zijn om energiebesparende maatregelen toe te passen dan bij huren mogelijk is (met name als u de woning koopt).

Een van de voordelen van het kopen van een huis is dat u meer controle kunt hebben over uw energieverbruik. Bij het kopen van een woning heeft u namelijk meer mogelijkheden om energiebesparende maatregelen toe te passen dan bij het huren van een woning.

Als eigenaar van een huis heeft u de vrijheid om aanpassingen te maken die het energieverbruik kunnen verminderen. U kunt investeren in isolatie, zonnepanelen, energiezuinige apparaten en andere duurzame oplossingen. Deze maatregelen kunnen niet alleen uw energierekening verlagen, maar ook bijdragen aan een beter milieu door de vermindering van CO2-uitstoot.

Bovendien kunt u als eigenaar profiteren van verschillende subsidies en financiële regelingen die gericht zijn op energiebesparing. Zo kunt u mogelijk gebruik maken van premies of leningen met gunstige voorwaarden om uw investeringen in duurzaamheid te ondersteunen. Deze financiële voordelen maken het aantrekkelijker om energiebesparende maatregelen toe te passen.

Daarentegen zijn huurders vaak beperkt in hun mogelijkheden om grote aanpassingen te doen aan de woning. Dit komt omdat zij geen eigenaar zijn en dus toestemming nodig hebben van de verhuurder voor dergelijke ingrepen. Hierdoor hebben huurders minder controle over hun energieverbruik en zijn ze afhankelijk van de keuzes en investeringen van de verhuurder.

Kortom, als u een huis koopt, heeft u meer controle over uw energieverbruik. U kunt energiebesparende maatregelen toepassen en profiteren van subsidies en financiële voordelen die gericht zijn op duurzaamheid. Dit stelt u in staat om niet alleen uw energiekosten te verlagen, maar ook een positieve bijdrage te leveren aan het milieu.

Er is eigenlijk geen limiet op wat je met je woning kan doen; renovatie-opties wordt slechts beperkt door budgetten en regels voor bouwen in Nederlandse gemeentes (die verschillend kunnen zijn).

Een van de grote voordelen van het kopen van een huis is de vrijheid en flexibiliteit die je hebt om het naar jouw wensen aan te passen. Er is eigenlijk geen limiet op wat je met je woning kan doen, zolang je rekening houdt met budgetten en regels voor bouwen in Nederlandse gemeentes, die kunnen verschillen.

Wanneer je een huis koopt, heb je de mogelijkheid om het volledig te renoveren en aan te passen aan jouw persoonlijke smaak en behoeften. Of het nu gaat om het creëren van extra kamers, het openbreken van ruimtes, het toevoegen van een uitbouw of zelfs het veranderen van de hele indeling – de keuze is aan jou. Het enige dat je nodig hebt, is een realistisch budget en rekening houden met de regels en vergunningen die gelden in jouw specifieke gemeente.

Het feit dat er geen limiet is aan de renovatie-opties biedt veel mogelijkheden om jouw droomhuis te realiseren. Je kunt bijvoorbeeld een ouder huis kopen en het volledig moderniseren naar hedendaagse standaarden. Of misschien wil je juist een karakteristieke woning renoveren en behouden wat zijn charme geeft, terwijl je tegelijkertijd moderne elementen toevoegt.

Daarnaast biedt deze vrijheid ook de mogelijkheid om duurzame keuzes te maken bij het renoveren van jouw huis. Je kunt investeren in energiezuinige technologieën zoals zonnepanelen, isolatie of warmtepompen, waardoor je niet alleen jouw wooncomfort verhoogt, maar ook bijdraagt aan een beter milieu en lagere energiekosten op de lange termijn.

Het is belangrijk om wel rekening te houden met de budgetten en regels die gelden voor bouwen in Nederlandse gemeentes. Het is verstandig om je goed te informeren over de vergunningen die nodig zijn voor specifieke renovaties en om een realistisch budget op te stellen. Door hier van tevoren rekening mee te houden, kun je ervoor zorgen dat jouw renovatieplannen binnen de gestelde kaders vallen en voorkom je onaangename verrassingen.

Kortom, het kopen van een huis biedt de vrijheid en flexibiliteit om het naar jouw wensen aan te passen. Met geen limiet aan renovatie-opties, afgezien van budgetten en regels voor bouwen in Nederlandse gemeentes, kun je jouw droomhuis realiseren en genieten van een woning die perfect bij jou past.

De waarde van uw woning kan stijgen in tijden met economische groei, wat betekent dat uw investering ook rendement kan opleveren als de marktomstandigheden gunstig blijven voor vastgoedbelegging..

Een van de voordelen van het kopen van een huis is dat de waarde van uw woning kan stijgen in tijden van economische groei. Dit betekent dat uw investering ook rendement kan opleveren als de marktomstandigheden gunstig blijven voor vastgoedbelegging.

Vastgoed is historisch gezien een solide investering gebleken. In tijden van economische groei en een stijgende vraag naar onroerend goed, kunnen de prijzen van huizen stijgen. Dit betekent dat als u op het juiste moment een huis koopt, u kunt profiteren van de waardestijging op lange termijn.

Het bezitten van een huis kan dus niet alleen zorgen voor een veilige plek om te wonen, maar ook dienen als een waardevolle investering. Als u ervoor kiest om uw huis in de toekomst te verkopen, kunt u mogelijk winst maken op basis van de gestegen marktwaarde.

Daarnaast biedt het bezitten van een eigen woning ook financiële stabiliteit en zekerheid op lange termijn. In plaats van huur te betalen aan een verhuurder, bouwt u met elke hypotheekbetaling eigen vermogen op in uw huis. Dit kan op den duur leiden tot financiële vrijheid en meer financiële flexibiliteit.

Het is echter belangrijk om te onthouden dat vastgoedinvesteringen ook risico’s met zich meebrengen. De marktwaarde kan fluctueren en er zijn geen garanties voor waardestijging. Het is daarom verstandig om grondig onderzoek te doen naar de vastgoedmarkt en advies in te winnen voordat u een huis koopt als investering.

Al met al kan het kopen van een huis een verstandige financiële zet zijn, omdat het de mogelijkheid biedt om te profiteren van waardestijgingen in tijden van economische groei. Het is echter belangrijk om uw aankoop zorgvuldig te overwegen en rekening te houden met de risico’s en onzekerheden die gepaard gaan met vastgoedinvesteringen.

Als laatste maar niet minder belangrijk

Als laatste, maar zeker niet minder belangrijk, is het gevoel van thuis zijn een belangrijk voordeel van het kopen van een huis. Het hebben van een eigen woning geeft je de mogelijkheid om een plek te creëren die helemaal bij jou past en waar je je volledig op je gemak voelt.

Wanneer je een huis koopt, heb je de vrijheid om het volledig naar jouw smaak en stijl in te richten. Je kunt de ruimtes aanpassen aan jouw behoeften en voorkeuren, waardoor je echt een persoonlijke touch aan je woning kunt geven. Dit geeft een gevoel van trots en voldoening, wetende dat dit jouw eigen plek is waar jij jezelf kunt zijn.

Het hebben van een eigen huis biedt ook stabiliteit en zekerheid. In tegenstelling tot huurwoningen, waarbij de huurprijs kan stijgen of waarbij je mogelijk gedwongen wordt te verhuizen, heb je met een eigen huis meer controle over je woonomstandigheden op lange termijn. Dit geeft gemoedsrust en creëert een gevoel van veiligheid en geborgenheid.

Bovendien biedt het hebben van een eigen huis ook sociale voordelen. Je kunt vrienden en familie uitnodigen in jouw eigen ruimte, waardoor er meer mogelijkheden zijn om samen tijd door te brengen en herinneringen te maken. Een eigen huis kan ook dienen als een centrale ontmoetingsplaats voor geliefden, waardoor het gevoel van samenzijn wordt versterkt.

Kortom, naast alle financiële en praktische voordelen van het kopen van een huis, is het gevoel van thuis zijn een belangrijke factor. Het hebben van een eigen plek waar je jezelf kunt zijn, waar je je veilig en geborgen voelt, en waar je herinneringen kunt maken met dierbaren, is onbetaalbaar. Het kopen van een huis biedt de mogelijkheid om dit gevoel te creëren en te koesteren voor de lange termijn.

Er zijn hoge transactiekosten verbonden aan het kopen van een huis.

Een van de nadelen die gepaard gaan met het kopen van een huis zijn de hoge transactiekosten. Deze kosten kunnen aanzienlijk zijn en vormen een belangrijk financieel aspect waar rekening mee gehouden moet worden.

Bij het kopen van een huis komen verschillende transactiekosten kijken, zoals notariskosten, registratierechten en eventuele makelaarskosten. Deze kosten kunnen oplopen tot duizenden euro’s, afhankelijk van de aankoopprijs van het huis. Het is belangrijk om deze kosten goed in kaart te brengen en op te nemen in het budget voor de aankoop.

De notariskosten zijn een verplichte kost bij het kopen van een huis. Deze kosten omvatten onder andere de aktekosten, inschrijvingskosten en administratieve kosten. Het is verstandig om vooraf bij verschillende notarissen informatie op te vragen over hun tarieven, zodat je een idee krijgt van de te verwachten kosten.

Daarnaast zijn er ook registratierechten die betaald moeten worden bij de aankoop van een woning. Deze rechten variëren per regio en worden berekend op basis van de aankoopprijs of het kadastraal inkomen van het pand. Het is belangrijk om deze kosten mee te nemen in je budgetplanning, omdat ze een significant bedrag kunnen vormen.

Als je ervoor kiest om een makelaar in te schakelen bij het kopen van een huis, dan kunnen er ook makelaarskosten bijkomen. Deze kosten zijn meestal gebaseerd op een percentage van de verkoopprijs en kunnen behoorlijk hoog zijn. Het is belangrijk om de tarieven van verschillende makelaars te vergelijken en rekening te houden met deze kosten bij het maken van je beslissing.

Kortom, de hoge transactiekosten verbonden aan het kopen van een huis vormen een con die niet over het hoofd gezien mag worden. Het is belangrijk om deze kosten goed in kaart te brengen en mee te nemen in je budgetplanning, zodat je niet voor financiële verrassingen komt te staan. Door vooraf een realistisch beeld te hebben van de transactiekosten, kun je beter inschatten wat je kunt verwachten en kun je de juiste financiële beslissingen nemen.

Het kan een lange tijd duren voordat je de juiste woning vindt die binnen je budget past.

Een van de nadelen bij het kopen van een huis is dat het soms een lange tijd kan duren voordat je de juiste woning vindt die binnen je budget past. Het proces van zoeken naar een geschikte woning kan soms frustrerend en tijdrovend zijn.

Het vinden van de perfecte woning die aan al jouw wensen voldoet en tegelijkertijd binnen je budget past, kan een uitdagende taak zijn. Het kan zijn dat je meerdere bezichtigingen moet plannen voordat je iets vindt wat echt bij je past. Dit vergt tijd, geduld en doorzettingsvermogen.

Daarnaast kunnen er ook andere factoren meespelen die het proces vertragen. Bijvoorbeeld als er weinig aanbod is op de huizenmarkt of als er veel concurrentie is van andere potentiële kopers. Dit kan ervoor zorgen dat het langer duurt voordat je een geschikte woning vindt.

Het is belangrijk om realistisch te blijven en geduldig te zijn tijdens dit proces. Het kan verleidelijk zijn om genoegen te nemen met een woning die niet helemaal aan jouw wensen voldoet, puur omdat je graag wilt verhuizen. Echter, het is essentieel om vast te houden aan jouw budget en niet overhaast beslissingen te nemen.

Om dit nadeel te minimaliseren, is het handig om goed voorbereid op pad te gaan. Maak een lijst met jouw wensen en prioriteiten, zodat je gericht kunt zoeken naar woningen die hieraan voldoen. Daarnaast is het verstandig om een duidelijk budget op te stellen en je hieraan te houden.

Al met al kan het even duren voordat je de juiste woning vindt die binnen je budget past. Het is belangrijk om geduldig te blijven en niet overhaast beslissingen te nemen. Met een goede voorbereiding en realistische verwachtingen kun je uiteindelijk de woning vinden waar je naar op zoek bent.

Je moet ook rekening houden met extra kosten zoals notariskosten, verzekering en belastingen.

Bij het kopen van een huis zijn er niet alleen de kosten van de aankoopprijs waar je rekening mee moet houden. Er zijn ook extra kosten die vaak over het hoofd worden gezien, zoals notariskosten, verzekeringen en belastingen. Het is belangrijk om deze kosten in gedachten te houden bij het opstellen van je budget.

Een van de belangrijkste extra kosten zijn de notariskosten. Deze kosten worden in rekening gebracht voor de juridische afhandeling van de koopakte en het inschrijven ervan in het kadaster. De notariskosten kunnen behoorlijk hoog zijn en variëren afhankelijk van de aankoopprijs van het huis. Het is verstandig om vooraf een offerte op te vragen bij verschillende notarissen, zodat je een goed beeld krijgt van deze kosten.

Daarnaast moet je ook denken aan verzekeringen. Als eigenaar ben je verantwoordelijk voor het verzekeren van je huis tegen brand, diefstal en andere schade. De premie voor een woningverzekering kan verschillen per verzekeringsmaatschappij en is afhankelijk van factoren zoals de waarde van het huis, de locatie en eventuele extra dekkingen die je wenst.

Naast verzekeringen moet je ook rekening houden met belastingen. Zo betaal je als eigenaar onroerende voorheffing, die gebaseerd is op de kadastrale waarde van het pand. Daarnaast kunnen er lokale belastingen of gemeentelijke heffingen zijn die je jaarlijks moet betalen. Het is belangrijk om deze belastingverplichtingen mee te nemen in je financiële planning.

Kortom, bij het kopen van een huis moet je niet alleen rekening houden met de aankoopprijs, maar ook met extra kosten zoals notariskosten, verzekeringen en belastingen. Het is verstandig om deze kosten vooraf in kaart te brengen en mee te nemen in je budgetplanning, zodat je niet voor verrassingen komt te staan. Door goed geïnformeerd te zijn over alle kosten, kun je een weloverwogen beslissing nemen bij het kopen van een huis.