Kosten bij het kopen van een huis: waar moet je op letten?

Het kopen van een huis is een grote stap en brengt verschillende kosten met zich mee. Het is belangrijk om goed op de hoogte te zijn van deze kosten, zodat je niet voor verrassingen komt te staan. In dit artikel zullen we de belangrijkste kostenposten bespreken die komen kijken bij het kopen van een huis in België.

- Aankoopprijs: Dit is uiteraard de grootste kostenpost bij het kopen van een huis. De aankoopprijs wordt bepaald door verschillende factoren, zoals de locatie, grootte en staat van het huis. Het is belangrijk om realistisch te zijn over je budget en te onderhandelen over de prijs.

- Registratierechten: Bij het aankopen van een woning in België moet je registratierechten betalen aan de overheid. Deze belasting wordt berekend op basis van de aankoopprijs en kan variëren afhankelijk van de regio waarin je koopt. Het is verstandig om hier rekening mee te houden bij het bepalen van je budget.

- Notariskosten: Een notaris speelt een belangrijke rol bij het afhandelen van de juridische aspecten rondom de aankoop van een huis. De notariskosten omvatten onder andere honoraria, administratieve kosten en registratiekosten voor het opstellen en registreren van de akte. Deze kosten kunnen variëren, dus informeer altijd naar de tarieven bij verschillende notarissen.

- Hypotheekkosten: Als je een hypotheek afsluit om het huis te financieren, komen er ook kosten bij kijken. Denk hierbij aan hypotheekaktekosten, hypotheekadvieskosten en eventuele kosten voor een hypotheekverzekering. Het is verstandig om verschillende aanbieders te vergelijken om de beste deal te vinden.

- Verzekeringen: Bij het kopen van een huis is het belangrijk om verschillende verzekeringen af te sluiten, zoals een opstalverzekering en een inboedelverzekering. Deze verzekeringen beschermen je tegen schade aan je huis en bezittingen. De premies variëren afhankelijk van de waarde van het huis en de gekozen dekking.

- Renovatie- en onderhoudskosten: Houd er rekening mee dat je mogelijk extra kosten moet maken voor renovaties of onderhoudswerkzaamheden aan het gekochte huis. Het is verstandig om hier een buffer voor opzij te zetten, zodat je niet voor onaangename verrassingen komt te staan.

Naast bovengenoemde kosten zijn er ook nog andere bijkomende kosten zoals verhuis- en inrichtingskosten. Het is belangrijk om al deze kosten mee te nemen in je budgetplanning, zodat je niet voor financiële problemen komt te staan na de aankoop van je nieuwe huis.

Het kopen van een huis brengt dus verschillende kosten met zich mee. Zorg ervoor dat je goed geïnformeerd bent over deze kosten en laat je eventueel bijstaan door een expert, zoals een makelaar of financieel adviseur. Met de juiste kennis en planning kun je met vertrouwen je droomhuis kopen.

9 Veelgestelde Vragen over Kosten bij het Kopen van een Huis

- Wat zijn de kosten voor het kopen van een huis?

- Is er een verschil in kosten bij het kopen van een bestaand of nieuw huis?

- Hoeveel hypotheek kan ik afsluiten bij het kopen van een huis?

- Hoeveel registratiekosten moet ik betalen bij het kopen van een huis?

- Zijn er belastingvoordelen verbonden aan het kopen van een woning?

- Welke verzekering is vereist als je eigenaar bent van een woning?

- Heeft de overheid subsidies beschikbaar voor mensen die willen investeren in hun woning?

- Wat zijn de voordelige leningmogelijkheden als je geld wilt lenen om je droomhuis te financieren?

- Zijn er speciale regeling voor starters op de woningmarkt die graag willlen investeren in hun toekomstige thuis?

Wat zijn de kosten voor het kopen van een huis?

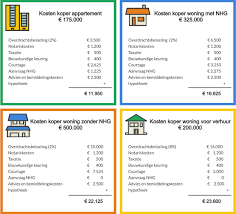

Bij het kopen van een huis komen verschillende kosten kijken. Hieronder vind je een overzicht van de belangrijkste kostenposten:

- Aankoopprijs: Dit is het bedrag dat je betaalt voor het huis zelf. De aankoopprijs kan sterk variëren, afhankelijk van factoren zoals de locatie, grootte en staat van het huis.

- Registratierechten: In België moet je registratierechten betalen bij de aankoop van een woning. Deze belasting wordt berekend op basis van de aankoopprijs en kan verschillen per regio.

- Notariskosten: Een notaris speelt een belangrijke rol bij het afhandelen van de juridische aspecten rondom de aankoop. De notariskosten omvatten onder andere honoraria, administratieve kosten en registratiekosten voor het opstellen en registreren van de akte.

- Hypotheekkosten: Als je een hypotheek afsluit om het huis te financieren, komen er ook kosten bij kijken. Denk aan hypotheekaktekosten, hypotheekadvieskosten en eventuele kosten voor een hypotheekverzekering.

- Verzekeringen: Bij het kopen van een huis is het belangrijk om verschillende verzekeringen af te sluiten, zoals een opstalverzekering en inboedelverzekering.

- Renovatie- en onderhoudskosten: Mogelijk moet je extra kosten maken voor renovaties of onderhoudswerkzaamheden aan het gekochte huis.

Daarnaast zijn er nog andere bijkomende kosten, zoals verhuis- en inrichtingskosten. Het is verstandig om al deze kosten mee te nemen in je budgetplanning, zodat je een realistisch beeld hebt van de totale kosten bij het kopen van een huis.

Het is belangrijk om op voorhand goed geïnformeerd te zijn over deze kosten. Raadpleeg indien nodig een expert, zoals een makelaar of financieel adviseur, om je te helpen bij het in kaart brengen van de kosten en het maken van de juiste financiële beslissingen.

Is er een verschil in kosten bij het kopen van een bestaand of nieuw huis?

Ja, er kunnen verschillen zijn in kosten bij het kopen van een bestaand huis versus een nieuw huis. Hier zijn enkele belangrijke punten om te overwegen:

- Aankoopprijs: Over het algemeen zijn nieuwe huizen duurder dan bestaande huizen met vergelijkbare kenmerken en locatie. Dit komt doordat nieuwe huizen vaak voorzien zijn van moderne voorzieningen, energiezuinige systemen en de nieuwste bouwmaterialen.

- Registratierechten: De registratierechten kunnen variëren afhankelijk van de regio waarin je koopt, maar over het algemeen geldt dat nieuwbouwwoningen hogere registratierechten hebben dan bestaande woningen. Dit komt doordat de aankoopprijs van een nieuw huis meestal hoger is.

- Notariskosten: De notariskosten kunnen ook verschillen tussen bestaande en nieuwe huizen. Bij een bestaand huis zijn de notariskosten meestal lager omdat de notaris minder werk hoeft te verrichten bij de overdracht van eigendom. Bij nieuwbouwhuizen moeten er vaak extra aktes worden opgesteld, zoals aktes voor bouwvergunningen en verklaringen van voltooiing, wat kan leiden tot hogere notariskosten.

- Renovatie- en onderhoudskosten: Bij het kopen van een bestaand huis is het mogelijk dat je extra kosten moet maken voor renovaties of onderhoudswerkzaamheden om het huis naar jouw smaak aan te passen. Bij een nieuw huis zijn deze kosten meestal lager, omdat het huis al nieuw en in goede staat is.

- Garanties en verzekeringen: Nieuwbouwhuizen worden vaak geleverd met garanties van de bouwer, zoals een structurele garantie of garanties voor bepaalde installaties. Deze garanties kunnen je beschermen tegen onverwachte kosten in de eerste jaren na de aankoop. Bij bestaande huizen moet je mogelijk zelf extra verzekeringen afsluiten om jezelf te beschermen tegen eventuele verborgen gebreken.

Het is belangrijk om deze verschillen in kosten in overweging te nemen bij het maken van een keuze tussen een bestaand huis en een nieuw huis. Het kan ook handig zijn om advies in te winnen bij een makelaar of financieel adviseur om een weloverwogen beslissing te nemen op basis van jouw specifieke situatie en budget.

Hoeveel hypotheek kan ik afsluiten bij het kopen van een huis?

Bij het afsluiten van een hypotheek voor het kopen van een huis zijn er verschillende factoren die bepalen hoeveel je kunt lenen. Het is belangrijk om te weten dat dit per persoon kan verschillen, afhankelijk van je financiële situatie en de geldende regels en normen.

Een belangrijke factor bij het bepalen van de maximale hypotheek is je inkomen. Geldverstrekkers kijken naar je bruto-inkomen om te bepalen hoeveel je kunt lenen. Over het algemeen geldt dat je maandelijkse hypotheeklast niet hoger mag zijn dan een bepaald percentage van je inkomen. Dit percentage kan variëren, maar ligt meestal rond de 30% tot 40% van je bruto-inkomen.

Daarnaast wordt er gekeken naar andere financiële verplichtingen die je hebt, zoals leningen of alimentatiebetalingen. Deze verplichtingen worden meegenomen in de berekening van de maximale hypotheek, omdat ze invloed hebben op je beschikbare inkomen.

Ook speelt de waarde van het huis een rol bij het bepalen van de maximale hypotheek. Geldverstrekkers hanteren vaak een loan-to-value (LTV) ratio, wat betekent dat ze een percentage van de waarde van het huis willen financieren. Dit percentage kan variëren, maar ligt meestal tussen de 80% en 100% van de waarde.

Tot slot spelen ook rentevoeten en looptijden een rol bij het berekenen van de maximale hypotheek. Hoe hoger de rentevoet en hoe korter de looptijd, hoe lager het bedrag is dat je kunt lenen.

Het is verstandig om contact op te nemen met een hypotheekadviseur of financieel expert om een nauwkeurige berekening te laten maken van het maximale hypotheekbedrag dat je kunt lenen. Zij kunnen rekening houden met alle relevante factoren en je adviseren over de mogelijkheden die passen bij jouw persoonlijke situatie.

Hoeveel registratiekosten moet ik betalen bij het kopen van een huis?

De registratiekosten bij het kopen van een huis variëren afhankelijk van de regio waarin je het huis koopt in België. Hieronder geef ik een overzicht van de huidige tarieven per regio:

– In Vlaanderen bedragen de registratierechten 6% van de aankoopprijs voor een gezinswoning. Voor een bescheiden woning (met aankoopprijs tot €200.000) geldt een verlaagd tarief van 5%. Bij de aankoop van een tweede woning of investeringspand bedraagt het tarief 10%.

– In Wallonië bedragen de registratierechten 12,5% voor een gewone woning. Voor een bescheiden woning (met aankoopprijs tot €150.000) geldt een verlaagd tarief van 6%.

– In het Brussels Hoofdstedelijk Gewest bedragen de registratierechten 12,5% voor zowel gewone woningen als bescheiden woningen.

Het is belangrijk om te vermelden dat deze tarieven kunnen veranderen en dat er bepaalde uitzonderingen en vrijstellingen kunnen gelden, afhankelijk van je persoonlijke situatie en het type woning dat je koopt.

Het is altijd verstandig om contact op te nemen met een notaris of belastingadviseur voor specifiek advies over de registratierechten die van toepassing zijn op jouw situatie en regio. Zij kunnen je gedetailleerde informatie geven en je helpen bij het berekenen van de exacte kosten bij het kopen van een huis.

Zijn er belastingvoordelen verbonden aan het kopen van een woning?

Ja, er zijn belastingvoordelen verbonden aan het kopen van een woning in België. Hier zijn enkele belangrijke belastingvoordelen waar je mogelijk gebruik van kunt maken:

- Woonbonus: De woonbonus is een belastingvermindering die je kunt krijgen voor de aflossing van een hypothecaire lening voor de aankoop of bouw van een eigen woning. Deze vermindering wordt toegepast op de federale personenbelasting en kan variëren afhankelijk van je situatie en het bedrag van de lening.

- Registratierechten: Hoewel registratierechten op zichzelf geen belastingvoordeel zijn, kunnen ze wel worden beschouwd als een onderdeel van de totale aankoopprijs van een woning. In sommige regio’s in België, zoals het Vlaams Gewest, zijn er verlaagde tarieven voor registratierechten voor de aankoop van een bescheiden woning.

- Langetermijnsparen: Als je een hypothecaire lening hebt afgesloten, kun je mogelijk ook profiteren van fiscale voordelen via het langetermijnsparen. Dit houdt in dat je jaarlijks een bepaald bedrag kunt aftrekken van je belastbaar inkomen als gevolg van de betaalde premies voor levensverzekeringen die gekoppeld zijn aan de lening.

- Vermindering onroerende voorheffing: In sommige gevallen kun je in aanmerking komen voor vermindering of vrijstelling van onroerende voorheffing (gemeentelijke belasting) gedurende een bepaalde periode na de aankoop van een nieuwe woning.

Het is belangrijk om te vermelden dat belastingvoordelen kunnen variëren afhankelijk van de regio waarin je woont en de specifieke voorwaarden die van toepassing zijn. Het is raadzaam om contact op te nemen met een belastingadviseur of financieel expert om meer gedetailleerde informatie te verkrijgen over de belastingvoordelen die specifiek op jouw situatie van toepassing zijn.

Welke verzekering is vereist als je eigenaar bent van een woning?

Als eigenaar van een woning is het in België niet wettelijk verplicht om specifieke verzekeringen af te sluiten. Echter, er zijn twee verzekeringen die sterk worden aanbevolen en vaak als essentieel worden beschouwd:

1. Opstalverzekering: Deze verzekering dekt schade aan de structuur van je huis, inclusief de muren, het dak en andere vaste elementen. Het beschermt je tegen verschillende risico’s zoals brand, stormschade, waterschade en inbraak.

Hoewel het niet wettelijk verplicht is om een opstalverzekering af te sluiten, eisen veel hypotheekverstrekkers wel dat je deze verzekering hebt voordat ze je een hypotheek verstrekken. Het is ook sterk aanbevolen omdat het je beschermt tegen grote financiële verliezen als gevolg van schade aan je huis.

2. Familiale verzekering (Aansprakelijkheidsverzekering): Deze verzekering dekt eventuele schade die jij of een gezinslid per ongeluk veroorzaakt aan derden. Bijvoorbeeld als er schade ontstaat aan eigendommen van anderen of als iemand gewond raakt in jouw woning.

Hoewel deze verzekering niet specifiek gericht is op woningeigenaren, wordt het sterk aangeraden om deze af te sluiten. Het biedt gemoedsrust en beschermt je financieel tegen onvoorziene situaties waarbij jij aansprakelijk wordt gesteld.

Naast deze twee belangrijke verzekeringen kan het ook verstandig zijn om een inboedelverzekering af te sluiten. Deze verzekering dekt schade aan je persoonlijke bezittingen, zoals meubels, elektronica en kleding, als gevolg van bijvoorbeeld brand, diefstal of waterschade.

Het is altijd raadzaam om verschillende verzekeringsmaatschappijen te vergelijken en hun polissen grondig te bestuderen voordat je een beslissing neemt. Op die manier kun je de beste dekking vinden die past bij jouw behoeften en budget. Daarnaast kan het nuttig zijn om advies in te winnen bij een verzekeringsadviseur om ervoor te zorgen dat je voldoende gedekt bent.

Heeft de overheid subsidies beschikbaar voor mensen die willen investeren in hun woning?

Ja, de overheid biedt in België verschillende subsidies en premies aan voor mensen die willen investeren in hun woning. Deze subsidies zijn bedoeld om duurzaamheid, energie-efficiëntie en renovatie te bevorderen. Hier zijn enkele voorbeelden van subsidies die beschikbaar kunnen zijn:

- Renovatiepremie: Deze premie is bedoeld voor eigenaars die een woning renoveren die minstens 30 jaar oud is. De premie dekt een deel van de kosten van de renovatiewerken, zoals dakisolatie, gevelrenovatie, vernieuwing van elektrische installaties, enz.

- Verbeteringspremie: Deze premie is gericht op eigenaars met een beperkt inkomen die werken uitvoeren om de kwaliteit van hun woning te verbeteren. Dit kan bijvoorbeeld gaan om het plaatsen van dubbel glas, het vernieuwen van de verwarmingsinstallatie of het aanpassen van de woning aan specifieke noden (bv. voor personen met een handicap).

- Energiepremies: Er zijn verschillende energiepremies beschikbaar voor energiebesparende maatregelen in woningen, zoals dakisolatie, muurisolatie, vloerisolatie, hoogrendementsbeglazing, zonnepanelen en warmtepompen.

- Groene leningen: Naast subsidies biedt de overheid ook groene leningen aan tegen voordelige rentetarieven. Deze leningen zijn bedoeld om energiebesparende investeringen in woningen te financieren.

Het is belangrijk op te merken dat deze subsidies en premies kunnen variëren afhankelijk van de regio waarin je woont (Vlaanderen, Wallonië of Brussel) en de specifieke voorwaarden die van toepassing zijn. Het is daarom raadzaam om de website van je regionale overheid te raadplegen of contact op te nemen met een energieadviseur om meer informatie te krijgen over de beschikbare subsidies en premies voor jouw specifieke situatie.

Wat zijn de voordelige leningmogelijkheden als je geld wilt lenen om je droomhuis te financieren?

Als je geld wilt lenen om je droomhuis te financieren, zijn er verschillende voordelige leningmogelijkheden waar je naar kunt kijken. Hier zijn enkele opties die het overwegen waard zijn:

- Hypotheeklening: Een hypotheeklening is een lening specifiek bedoeld voor het financieren van een huis. Het is vaak de meest gebruikelijke en voordelige manier om geld te lenen voor een woning. De rentetarieven voor hypotheekleningen zijn over het algemeen lager dan bij andere soorten leningen, omdat het huis als onderpand dient.

- Groene lening: Als je van plan bent om energiebesparende aanpassingen aan je nieuwe huis te doen, zoals isolatie of zonnepanelen, dan kan een groene lening interessant zijn. Deze lening biedt vaak gunstige rentetarieven en voorwaarden, omdat het gericht is op duurzame investeringen.

- Renovatielening: Als je van plan bent om renovaties uit te voeren in je nieuwe huis, kun je overwegen om een renovatielening af te sluiten. Deze lening is specifiek bedoeld voor verbouwingen en renovaties en biedt vaak flexibele terugbetalingsvoorwaarden.

- Persoonlijke lening: Hoewel persoonlijke leningen doorgaans hogere rentetarieven hebben dan hypotheekleningen, kunnen ze nog steeds een goede optie zijn als je slechts een klein bedrag wilt lenen of als je geen hypotheek kunt krijgen. Het is belangrijk om de rentetarieven en voorwaarden van verschillende kredietverstrekkers te vergelijken om de meest voordelige optie te vinden.

- Overheidssubsidies en -leningen: Afhankelijk van je locatie en situatie, kunnen er ook specifieke overheidssubsidies of leningen beschikbaar zijn om je te helpen bij het financieren van je droomhuis. Informeer bij de lokale overheid of er programma’s zijn waarvoor je in aanmerking komt.

Het is altijd verstandig om verschillende leningopties te vergelijken voordat je een beslissing neemt. Let op de rentetarieven, terugbetalingsvoorwaarden, kosten en andere voorwaarden van elke leningoptie. Het kan ook nuttig zijn om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat je de juiste keuze maakt die past bij jouw financiële situatie en behoeften.

Zijn er speciale regeling voor starters op de woningmarkt die graag willlen investeren in hun toekomstige thuis?

Ja, in België zijn er speciale regelingen voor starters op de woningmarkt die graag willen investeren in hun toekomstige thuis. Deze regelingen zijn bedoeld om het voor starters gemakkelijker te maken om een woning te kopen. Hier zijn enkele van de belangrijkste regelingen:

- Starterslening: Verschillende banken en financiële instellingen bieden speciale leningen aan voor starters op de woningmarkt. Deze leningen hebben vaak gunstige voorwaarden, zoals lagere rentetarieven of een langere looptijd. Het doel is om starters te helpen bij het financieren van hun eerste woning.

- Vlaamse Woonlening: In Vlaanderen is er een speciale lening beschikbaar, genaamd de Vlaamse Woonlening. Deze lening wordt aangeboden door het Vlaams Woningfonds en is bedoeld voor mensen met een beperkt inkomen die geen lening kunnen krijgen bij een reguliere bank. De rentevoet van deze lening is vaak lager dan bij commerciële banken.

- Verlaagde registratierechten: In sommige gevallen kunnen starters genieten van verlaagde registratierechten bij de aankoop van hun eerste woning. Dit kan variëren afhankelijk van de regio waarin je woont. Het is verstandig om contact op te nemen met je lokale overheid of notaris om te kijken of je in aanmerking komt voor deze regeling.

- Premies en subsidies: Er zijn verschillende premies en subsidies beschikbaar voor starters op de woningmarkt. Deze kunnen variëren van regio tot regio en kunnen betrekking hebben op verschillende aspecten, zoals energiebesparende maatregelen, renovaties of de aankoop van een nieuwbouwwoning. Informeer bij je lokale overheid of het Vlaams Energieagentschap voor meer informatie over de beschikbare premies.

Het is belangrijk om te vermelden dat de specifieke regelingen en voorwaarden kunnen variëren afhankelijk van de regio waarin je woont. Het is daarom aan te raden om contact op te nemen met lokale instanties, financiële adviseurs of een makelaar om volledig geïnformeerd te worden over de mogelijkheden en voorwaarden die gelden voor starters op de woningmarkt in jouw specifieke situatie.