Belangrijke kosten bij het kopen van een huis

Als je van plan bent om een huis te kopen, is het belangrijk om rekening te houden met verschillende kosten naast de aankoopprijs van de woning zelf. Hier zijn enkele belangrijke kostenposten waar je aan moet denken:

Notariskosten

De notariskosten zijn een verplichte kost bij de aankoop van een huis. De notaris stelt de akte op en zorgt voor de juridische afhandeling van de koop. De notariskosten kunnen variëren en zijn afhankelijk van de aankoopprijs van de woning.

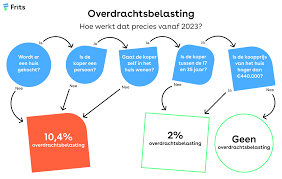

Registratierechten

Bij het kopen van een huis moet je registratierechten betalen aan de overheid. Deze belasting wordt berekend op basis van de aankoopprijs of de venale waarde van de woning en verschilt per regio.

Makelaarskosten

Als je een makelaar hebt ingeschakeld om te helpen bij het vinden en kopen van een huis, moet je rekening houden met makelaarskosten. Deze kosten kunnen vast zijn of een percentage van de verkoopprijs bedragen.

Leningskosten

Indien je een hypotheeklening afsluit om het huis te financieren, komen er ook leningskosten bij kijken zoals dossierkosten, schattingskosten en eventuele kosten voor advies of bemiddeling.

Verzekeringen en belastingen

Vergeet niet dat je naast deze directe aankoopkosten ook rekening moet houden met lopende kosten zoals brandverzekering, onroerende voorheffing en eventuele gemeentebelastingen.

Het is belangrijk om al deze kosten in overweging te nemen bij het budgetteren voor de aankoop van een huis, zodat je niet voor verrassingen komt te staan.

7 Voordelen van Huis Kopen Kosten in België: Transparantie, Besparingen en Meer

- Notariskosten zijn wettelijk vastgelegd en bieden transparantie.

- Registratierechten kunnen in sommige gevallen verminderd worden door bepaalde voorwaarden.

- Makelaarskosten kunnen onderhandelbaar zijn en de expertise van een makelaar kan waardevol zijn.

- Leningskosten kunnen fiscaal aftrekbaar zijn, waardoor je belastingvoordeel kunt genieten.

- Verzekeringen beschermen je investering en zorgen voor gemoedsrust bij onvoorziene omstandigheden.

- Belastingen dragen bij aan de infrastructuur en diensten in jouw regio.

- Het kennen van alle kosten geeft een realistisch beeld van het totale plaatje en helpt bij het maken van weloverwogen beslissingen.

Vijf Financiële Nadelen van Huis Kopen: Kosten die Je Moet Overwegen in België

- Notariskosten kunnen hoog zijn en variëren afhankelijk van de aankoopprijs.

- Registratierechten vormen een extra financiële last bij het kopen van een huis.

- Makelaarskosten verhogen de totale kosten van de aankoop.

- Leningskosten brengen extra administratieve lasten met zich mee.

- Lopende kosten zoals verzekeringen en belastingen kunnen onverwacht hoog uitvallen.

Notariskosten zijn wettelijk vastgelegd en bieden transparantie.

Een belangrijk voordeel van notariskosten bij het kopen van een huis is dat deze wettelijk vastgelegd zijn, wat transparantie biedt aan zowel de koper als de verkoper. Doordat de notariskosten duidelijk zijn vastgesteld volgens de geldende regels en tarieven, weet iedereen waar hij aan toe is en zijn er geen verborgen kosten. Dit draagt bij aan een eerlijke en transparante afhandeling van de koopovereenkomst en geeft beide partijen gemoedsrust tijdens het aankoopproces.

Registratierechten kunnen in sommige gevallen verminderd worden door bepaalde voorwaarden.

Registratierechten kunnen in sommige gevallen verminderd worden door bepaalde voorwaarden. Dit kan bijvoorbeeld het geval zijn wanneer je een eerste woning koopt of als je een energiezuinige woning aanschaft. Door op de hoogte te zijn van deze mogelijke verminderingen en de voorwaarden die eraan verbonden zijn, kun je als koper mogelijk besparen op de registratierechten en zo de totale kosten bij het kopen van een huis verlagen. Het is daarom verstandig om goed geïnformeerd te zijn over alle mogelijke voordelen en kortingen die van toepassing kunnen zijn bij de aankoop van een woning.

Makelaarskosten kunnen onderhandelbaar zijn en de expertise van een makelaar kan waardevol zijn.

Makelaarskosten kunnen een voordeel zijn bij het kopen van een huis, omdat ze vaak onderhandelbaar zijn. De expertise van een makelaar kan van onschatbare waarde zijn tijdens het aankoopproces, aangezien zij beschikken over kennis van de vastgoedmarkt, juridische aspecten en onderhandelingstechnieken. Door te profiteren van de diensten van een makelaar kunnen kopers zich laten begeleiden door het hele proces en zo zeker zijn dat ze de juiste beslissingen nemen en een goede deal sluiten.

Leningskosten kunnen fiscaal aftrekbaar zijn, waardoor je belastingvoordeel kunt genieten.

Een belangrijk voordeel van de kosten bij het kopen van een huis zijn de leningskosten die fiscaal aftrekbaar kunnen zijn. Dit betekent dat je in aanmerking kunt komen voor belastingvoordeel door bepaalde leningskosten af te trekken van je belastbaar inkomen. Dit kan een aanzienlijke besparing opleveren en maakt het kopen van een huis met behulp van een hypotheeklening financieel aantrekkelijker.

Verzekeringen beschermen je investering en zorgen voor gemoedsrust bij onvoorziene omstandigheden.

Verzekeringen beschermen je investering en zorgen voor gemoedsrust bij onvoorziene omstandigheden. Het afsluiten van de juiste verzekeringen, zoals een brandverzekering, kan ervoor zorgen dat je gedekt bent in geval van schade aan je nieuwe huis. Op die manier kun je met een gerust hart genieten van je woning, wetende dat je financieel beschermd bent tegen onverwachte gebeurtenissen.

Belastingen dragen bij aan de infrastructuur en diensten in jouw regio.

Een belangrijk voordeel van de kosten bij het kopen van een huis is dat belastingen bijdragen aan de infrastructuur en diensten in jouw regio. Door het betalen van registratierechten en onroerende voorheffing lever je een bijdrage aan de ontwikkeling en het onderhoud van wegen, openbare voorzieningen, scholen, gezondheidszorg en andere essentiële diensten die de levenskwaliteit in jouw omgeving verbeteren. Op die manier draag je als huiseigenaar indirect bij aan een betere leefomgeving voor zowel jezelf als je medeburgers.

Het kennen van alle kosten geeft een realistisch beeld van het totale plaatje en helpt bij het maken van weloverwogen beslissingen.

Het kennen van alle kosten bij het kopen van een huis geeft een realistisch beeld van het totale plaatje en helpt bij het maken van weloverwogen beslissingen. Door volledig op de hoogte te zijn van alle financiële verplichtingen die gepaard gaan met de aankoop, kunnen kopers beter inschatten of ze zich de woning en alle bijkomende kosten kunnen veroorloven. Dit inzicht stelt hen in staat om doordachte beslissingen te nemen en zich voor te bereiden op wat er financieel op hen afkomt, waardoor ze meer controle hebben over hun financiële situatie op lange termijn.

Notariskosten kunnen hoog zijn en variëren afhankelijk van de aankoopprijs.

Een nadeel bij het kopen van een huis zijn de notariskosten, die aanzienlijk kunnen oplopen en sterk variëren afhankelijk van de aankoopprijs van de woning. Deze kosten kunnen een aanzienlijke extra last vormen bovenop de al hoge kosten van het kopen van een huis en dienen zorgvuldig te worden begroot om verrassingen te voorkomen.

Registratierechten vormen een extra financiële last bij het kopen van een huis.

Registratierechten vormen een extra financiële last bij het kopen van een huis. Deze belasting, die betaald moet worden aan de overheid, wordt berekend op basis van de aankoopprijs of venale waarde van de woning. Het bedrag kan aanzienlijk zijn en kan een aanzienlijke impact hebben op het totale budget dat nodig is om een huis te kopen. Het is belangrijk voor kopers om zich bewust te zijn van deze kosten en deze mee te nemen in hun financiële planning om onaangename verrassingen te voorkomen tijdens het aankoopproces.

Makelaarskosten verhogen de totale kosten van de aankoop.

Makelaarskosten vormen een con bij het kopen van een huis, aangezien ze de totale kosten van de aankoop verhogen. Deze kosten, die vaak een percentage van de verkoopprijs bedragen of een vast bedrag zijn, kunnen aanzienlijk oplopen en dienen bovenop de aankoopprijs en andere bijkomende kosten betaald te worden. Dit kan het totale budget dat beschikbaar is voor de aankoop van een huis beïnvloeden en kan sommige kopers ontmoedigen om een makelaar in te schakelen ondanks de voordelen die zij kunnen bieden bij het vinden van de perfecte woning.

Leningskosten brengen extra administratieve lasten met zich mee.

Een nadeel van het kopen van een huis zijn de leningskosten die extra administratieve lasten met zich meebrengen. Het afsluiten van een hypotheeklening gaat gepaard met verschillende administratieve procedures, zoals het verzamelen van documenten, invullen van formulieren en communiceren met de bank of kredietverstrekker. Deze extra administratieve lasten kunnen tijdrovend en soms ook stressvol zijn voor kopers, wat het proces van het kopen van een huis complexer kan maken.

Lopende kosten zoals verzekeringen en belastingen kunnen onverwacht hoog uitvallen.

Een belangrijk nadeel bij het kopen van een huis zijn de lopende kosten, zoals verzekeringen en belastingen, die onverwacht hoog kunnen uitvallen. Het is essentieel om bij het plannen van de aankoop van een huis rekening te houden met deze kosten, aangezien ze een aanzienlijke impact kunnen hebben op het totale budget. Het is verstandig om vooraf goed onderzoek te doen naar de te verwachten lopende kosten en hiermee rekening te houden bij het bepalen van wat je kunt veroorloven bij de aankoop van een woning.