Kosten bij de aankoop van een huis

De aankoop van een huis is een grote stap en brengt naast de aankoopprijs nog verschillende andere kosten met zich mee. Het is belangrijk om deze bijkomende kosten goed in kaart te brengen, zodat je niet voor verrassingen komt te staan.

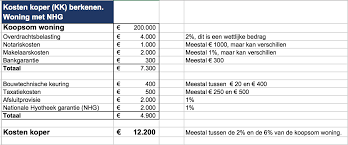

Aankoopkosten

Naast de prijs van het huis zelf, moet je rekening houden met bijkomende kosten zoals:

- Makelaarskosten

- Notariskosten voor de akte en registratie

- Eventuele kosten voor een bouwkundige keuring

- Overdrachtsbelasting

- Kosten voor hypotheekadvies en bemiddeling

Financieringskosten

Als je een hypotheek afsluit, komen daar ook kosten bij kijken, zoals:

- Afsluitprovisie aan de geldverstrekker

- Taxatiekosten voor het bepalen van de waarde van het huis

- Nationale Hypotheek Garantie (NHG) kosten (optioneel)

- Bouwrente als je tijdens de bouw al rente moet betalen over het geleende bedrag

Verbouwings- en inrichtingskosten

Vaak wil je na de aankoop van een huis nog verbouwingen uitvoeren of het interieur aanpassen. Houd ook rekening met deze kosten bij het opstellen van je budget.

Zorg ervoor dat je alle kostenposten meeneemt in je berekeningen en reserveer voldoende budget om onverwachte uitgaven op te vangen. Een gedegen financiële planning helpt om grip te houden op de totale kosten bij de aankoop van een huis.

9 Tips om de Kosten van een Huis Aankoop in België te Beheersen

- Bereken alle kosten nauwkeurig, inclusief notariskosten en registratierechten.

- Vergeet de kosten voor de lening niet, zoals dossierkosten en interesten.

- Onderhandel over de prijs van het huis om kosten te besparen.

- Informeer je over mogelijke premies of subsidies voor energiezuinige investeringen.

- Laat een bouwkundige keuring uitvoeren om latere kosten te vermijden.

- Houd rekening met eventuele renovatie- of herstellingskosten bij oudere woningen.

- Vraag offertes op bij verschillende aannemers voor verbouwingswerken.

- Controleer of er verborgen kosten zijn, zoals achterstallige verplichtingen van de vorige eigenaar.

- Zorg ervoor dat je een financiële buffer hebt voor onverwachte kosten na de aankoop.

Bereken alle kosten nauwkeurig, inclusief notariskosten en registratierechten.

Het is essentieel om alle kosten zorgvuldig te berekenen bij de aankoop van een huis, inclusief notariskosten en registratierechten. Deze bijkomende kosten kunnen aanzienlijk zijn en mogen niet over het hoofd worden gezien. Door een nauwkeurige berekening uit te voeren, krijg je een realistisch beeld van de totale financiële verplichtingen die gepaard gaan met de aanschaf van een woning. Het is verstandig om deze kosten op voorhand in kaart te brengen om verrassingen te voorkomen en je budget goed te kunnen plannen.

Vergeet de kosten voor de lening niet, zoals dossierkosten en interesten.

Bij het kopen van een huis is het essentieel om niet alleen rekening te houden met de aankoopprijs, maar ook met de kosten voor de lening. Denk hierbij aan dossierkosten en de te betalen interesten. Deze financiële aspecten vormen een belangrijk onderdeel van het totale kostenplaatje en dienen zorgvuldig te worden meegenomen in je budgetberekeningen. Het is verstandig om transparant te zijn over deze kosten en goed geïnformeerd te zijn over de financiële verplichtingen die gepaard gaan met het afsluiten van een lening voor de aankoop van een huis.

Onderhandel over de prijs van het huis om kosten te besparen.

Een handige tip om kosten te besparen bij de aankoop van een huis is om te onderhandelen over de prijs van het huis. Door actief te onderhandelen met de verkoper kun je mogelijk een lagere aankoopprijs bedingen, wat direct kan leiden tot besparingen. Het loont dus zeker de moeite om niet meteen akkoord te gaan met de vraagprijs en te kijken of er ruimte is voor onderhandeling.

Informeer je over mogelijke premies of subsidies voor energiezuinige investeringen.

Informeer je over mogelijke premies of subsidies voor energiezuinige investeringen. Het is verstandig om te onderzoeken welke financiële ondersteuning beschikbaar is voor het implementeren van energiebesparende maatregelen in je nieuwe woning. Door gebruik te maken van premies of subsidies kun je niet alleen bijdragen aan een duurzamere leefomgeving, maar ook besparen op de totale kosten van de aankoop en het gebruik van je huis op lange termijn.

Laat een bouwkundige keuring uitvoeren om latere kosten te vermijden.

Laat een bouwkundige keuring uitvoeren voordat je een huis koopt om latere kosten te vermijden. Een bouwkundige keuring biedt inzicht in de staat van het huis en eventuele verborgen gebreken, waardoor je niet voor onverwachte kosten komt te staan na de aankoop. Het kan helpen om problemen vroegtijdig te signaleren en zo de onderhandelingen over de prijs of eventuele herstelwerkzaamheden aan te passen. Het is een investering die zichzelf kan terugverdienen door mogelijke toekomstige kosten te voorkomen.

Houd rekening met eventuele renovatie- of herstellingskosten bij oudere woningen.

Bij het kopen van een oudere woning is het essentieel om rekening te houden met eventuele renovatie- of herstellingskosten. Oudere huizen kunnen verborgen gebreken hebben die pas aan het licht komen na de aankoop. Het is verstandig om een grondige inspectie te laten uitvoeren en een buffer te voorzien voor mogelijke renovaties of herstellingen, zodat je niet voor onverwachte kosten komt te staan. Het inschatten van deze extra kosten kan helpen om realistische verwachtingen te creëren en je financiële planning goed af te stemmen op de totale uitgaven bij de aankoop van een oudere woning.

Vraag offertes op bij verschillende aannemers voor verbouwingswerken.

Een handige tip om kosten te besparen bij de aankoop van een huis is om offertes op te vragen bij verschillende aannemers voor verbouwingswerken. Door meerdere offertes te vergelijken, krijg je inzicht in de prijsverschillen en de kwaliteit van het werk dat wordt aangeboden. Zo kun je een weloverwogen keuze maken en mogelijk geld besparen op de verbouwingskosten. Het loont dus zeker de moeite om verschillende aannemers te raadplegen voordat je met een verbouwingsproject van start gaat.

Controleer of er verborgen kosten zijn, zoals achterstallige verplichtingen van de vorige eigenaar.

Bij het kopen van een huis is het essentieel om te controleren of er verborgen kosten zijn, zoals eventuele achterstallige verplichtingen van de vorige eigenaar. Denk hierbij aan openstaande rekeningen voor bijvoorbeeld belastingen, servicekosten of onderhoudskosten. Het is verstandig om grondig onderzoek te doen naar mogelijke financiële verplichtingen die kunnen overgaan op de nieuwe eigenaar, zodat je niet voor onverwachte kosten komt te staan na de aankoop van het huis. Het voorkomen van dergelijke verrassingen kan helpen om financiële problemen in de toekomst te voorkomen en zorgt voor een soepele overgang naar jouw nieuwe woning.

Zorg ervoor dat je een financiële buffer hebt voor onverwachte kosten na de aankoop.

Zorg ervoor dat je een financiële buffer hebt voor onverwachte kosten na de aankoop van een huis. Het is verstandig om naast het budget voor de aankoopprijs en bijkomende kosten ook geld apart te houden voor onvoorziene uitgaven, zoals reparaties, onderhoud of andere onverwachte situaties. Een financiële buffer kan helpen om eventuele tegenvallers op te vangen en zo te voorkomen dat je in financiële problemen komt na de aankoop van je nieuwe woning.